Школа финансовой грамотности

Текст к презентации_Школа финансовой грамотности

ШКОЛА ФИНАНСОВЫХ СУПЕРГЕРОЕВ

Слайд 1. Приветствие

Дорогие друзья!

Неделя финансовой грамотности – это ежегодная кампания по повышению осведомленности детей и молодежи в финансовых вопросах. Тематический акцент недели в этом году мы решили сделать на полезных навыках в финансовой сфере.

И приглашаем вас в школу финансовых супергероев! Каждый учитель нашей школы обладает какой-либо суперсилой в финансовой сфере и использует эти способности для того, чтобы уберечь людей от неразумных финансовых решений, помочь им реализовать свои цели, спастись от мошенников. Эти суперспособности проявились у наших учителей не сразу, а после того, как они долго тренировали свои навыки. А теперь готовы поделиться с вами. Итак, познакомимся с ними поближе…

Слайд 2. СУПЕРГЕРОЙ № 1 – ПРОФЕССОР УЧЕТ

Знакомьтесь, наш первый супергерой – профессор Учет. Дама строгая, внимательная и аккуратная. В ее очках специальные линзы, которые позволяют, посмотрев на любого человека, мигом ответить, сколько денег он получил, сколько потратил и сколько сберег. Также она без труда сделает вам подробный анализ всех расходов за какой-либо период времени и даст рекомендации по их оптимизации. А что самое главное – профессор Учет может моментально составить личный финансовый план для достижения ваших целей.

Сейчас профессор Учет расскажет вам, как это все у нее получается…

Слайд 3. Учет доходов и расходов

Специальный сканер в очках профессора Учета фиксирует все-все доходы и расходы и распределяет их по категориям (продовольствие, обязательные траты, одежда, развлечения, медицина). Даже купленная в кассе жевательная резинка не останется незамеченной. А вот для нас с вами у профессора Учета есть несколько советов.

Если еще не начали вести учет доходов и расходов – сделайте это немедленно. В этом вам поможет мобильное приложение, софт банков, таблица Excel или даже обычный блокнот. Поэтому первым делом определитесь с формой учета денежных средств. Профессор Учет предлагает следующие варианты:

– скачайте мобильное приложение для учета финансов, оптимизируйте под себя, и вот в вашем телефоне уже почти супергеройский сканер;

– в Excel есть много бесплатных шаблонов для ведения бюджета – выбирайте подходящий и заполняйте;

– если вы никогда не вели бюджет и обходите стороной Excel, то начните с обычного блокнота. Разметьте страницы и записывайте все доходы и расходы.

Важно определиться, насколько точно вы будете фиксировать понесенные расходы. Некоторые ведут учет операций с точностью до копеек. От выбранной степени округления в конечном итоге будет зависеть и точность сравнения реальной суммы денег, которой вы располагаете, c суммой, получившейся расчетным путем.

В конце каждого месяца профессор Учет сводит все расходы, группирует, и получается итог расходов за месяц в разбивке по статьям. Далее рассчитываем, на что ушло больше всего денег, по каким статьям расходы можно сократить, на чем можно сэкономить, от чего отказаться, заменить, починить, оптимизировать…после изучения расходов по статьям нужно сделать вывод, где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье).

Конечно же, для того чтобы влиять на свое финансовое состояние в лучшую сторону, надо работать над увеличением дохода (но об этом – чуть позже).

Слайд 4. Анализируем траты

Бывает, что профессор Учет по нескольку часов не выходит из своей лаборатории, анализируя свой бюджет и бюджеты людей, которым срочно нужна помощь в том, как накопить средства на свои цели, или совет, как улучшить свою жизнь.

Профессор Учет готова поделиться с вами некоторыми секретами.

Избегать стихийных покупок. Как это делать? Очень просто – ходить за покупками со списком. А еще не совершать покупки спонтанно. Дайте себе день на раздумье, нужна ли вам эта вещь.

Быть осторожным при покупках на распродажах. Скидка – не повод для покупки. Такие слова, как «скидка» и «распродажа», не должны влиять на ваше решение о покупке. Совершая покупку, нужно ориентироваться только на то, насколько действительно вам нужна эта вещь.

Планировать покупки заранее. Замечали ли вы, что чем ближе момент использования вещи к дате ее приобретения, тем она дороже. Например, если вы собираетесь купить велосипед, то, покупая его поздней осенью, заплатите за него приблизительно на 20% меньше, чем если бы покупали его весной. Так стоит ли переплачивать?

Не спешите следовать рекламе. Красочными картинками реклама побуждает покупать больше, заставляет поверить в то, что вещь, которая рекламируется, вам просто необходима. Реклама говорит о том, что только с новым телефоном такой-то марки у вас будет больше друзей и вы сможете классно общаться. Не спешите! Прислушайтесь к своим потребностям.

Ну и, конечно же… Экономьте! Сколько раз мы забывали выключать в пустой комнате свет? Или закрыть кран в ванной? А знаете ли вы, сколько денег из семейного бюджета из-за этого утекает? Бережливое отношение к тепловой и электрической энергии, воде и другим ресурсам помогает сэкономить значительные суммы денежных средств.

Всем советам следовать сложно, да и скучно… Выбирайте те, которые подходят именно вам. Главное – правильные приоритеты и планирование. Готовы ли вы, например, ради поездки на море отказаться от ежедневной чашечки капучино в кафе?

Слайд 5. Личный финансовый план

Профессор Учет обожает планирование и готова рассказать вам о финансовом планировании и личном финансовом плане. В этой части работы профессора мало волшебства, но многое зависит от личной мотивации и старательности.

Личный финансовый план – это шаг к материальной обеспеченности. Чтобы его составить и следовать ему, необходимы несколько несложных шагов:

- Поставить цель – конкретную, достижимую и исчислимую. Цель не звучит «Хочу быть богатым» – для каждого свои критерии богатства. А вот «Хочу через 2 года купить машину стоимостью 30 000 рублей» – вполне подойдет.

- Оценить свои доходы – подсчитать средства, которыми вы располагаете и все денежные поступления. Есть ли у вас активы, которые способны приносить вам дополнительный доход (может, сдать в аренду пустующий гараж? Или продать его, раз машину продали год назад).

- Посчитать свои расходы – сколько денег вам ежемесячно требуется на жизнь. Здорово, если вы уже ведете учет личных финансов, в таком случае вы имеете очень хорошее представление о тратах. Если учет вы пока не вели – отличный повод начать.

- Сопоставить расходы и доходы. Благодаря учету личных финансов вы знаете свои траты, а список обязательных расходов помогает понять, какие из этих трат неизбежны, а какие – можно корректировать.

- Провести расчеты и определить, сколько денег на свои цели вы можете откладывать в месяц. Подумайте, какая сумма отчислений для вас оптимальна.

- Если до достижения цели у вас еще есть время, можно использовать для накопления финансовые инструменты. Если вы будете держать деньги под матрасом, то будете терять часть реальной стоимости своих накоплений из-за инфляции. Вкладывая средства, вы будете получать дополнительный доход, который, кстати, тоже нужно отразить в финансовом плане.

И наконец, следуйте плану! Реализация личного финансового плана сделает вас более дисциплинированным, расчетливым, целеустремленным. Личный финансовый план может быть составлен на любой срок – от одного года до конца жизни. Но его рекомендуется пересматривать, так как изменение жизненной ситуации может потребовать внесения корректировок. Да и с возрастом цели могут меняться.

Слайд 6. СУПЕРГЕРОЙ № 2 – МАСТЕР СБЕРМЕН

А вот и второй учитель нашей школы – Мастер Сбермен. Его заметно издалека из-за внушительного роста и костюма с множеством кармашков и накладок. И в каждом кармашке – по инструменту. Почему же он таскает с собой много разных инструментов? Потому что инструменты не простые, а финансовые. Это и есть суперсила Мастера Сбермена. Вдруг какого-то инструмента не окажется под рукой в нужный момент, и Мастер Сбермен не сможет помочь кому-то из нуждающихся сберечь или инвестировать. В такие моменты Мастер Сбермен расстраивается и как будто даже становится ниже ростом. Поэтому он предпочитает носить с собой все инструменты и готов рассказывать о каждом из них своим ученикам.

Рассмотрим некоторые из них.

Слайд 7. Финансовый резерв

Самый главный инструмент Мастера Сбермена – финансовый резерв. Вы заметили кнопку спереди его жилета? Если Сбермен нажмет на нее указательным пальцем правой руки – откроется доступ к финансовому резерву. А как же он формируется? Волшебным образом 10% всех его доходов автоматически отправляется в резерв. Процент небольшой, но на случай непредвиденных обстоятельств у Мастера Сбермена уже отложена солидная сумма.

Зачем же нужен финансовый резерв? В жизни бывают всякие непредвиденные ситуации: болезни, нетрудоспособность, увольнение с работы, поломка техники и другие чрезвычайные обстоятельства.

Накапливать средства – это качество чрезвычайно полезное и нужное. Если у вас нет суперспособности по формированию финансового резерва – не беда. Вы можете сами точно так же откладывать определенный процент от всех своих доходов и чувствовать себя финансово защищенным, соблюдая правило «в первую очередь заплати себе»: получил зарплату, стипендию или просто карманные деньги от родителей – отложил обычный процент, получил незапланированную премию, денежный приз или подарок – можно отложить больше. Даже если ваши доходы невысоки, вы вполне способны ежемесячно откладывать определенную сумму, которая через некоторое время неожиданно для вас превратится в неплохой капитал. Главное делать сбережения регулярно.

За что добряк Мастер Сбермен может поставить ученику «двойку»? Только в одном случае – если ученик откладывает деньги после всех расходов, по остаточному принципу. Это грубейшая ошибка, поскольку есть соблазн потратить все деньги и так и не сделать накопления.

Если вы спросите у Сбермена, когда начинать сберегать, то он, конечно, ответит: «Чем раньше, тем лучше». Мастер Сбермен готов учить, как сберегать, всех от мала до велика.

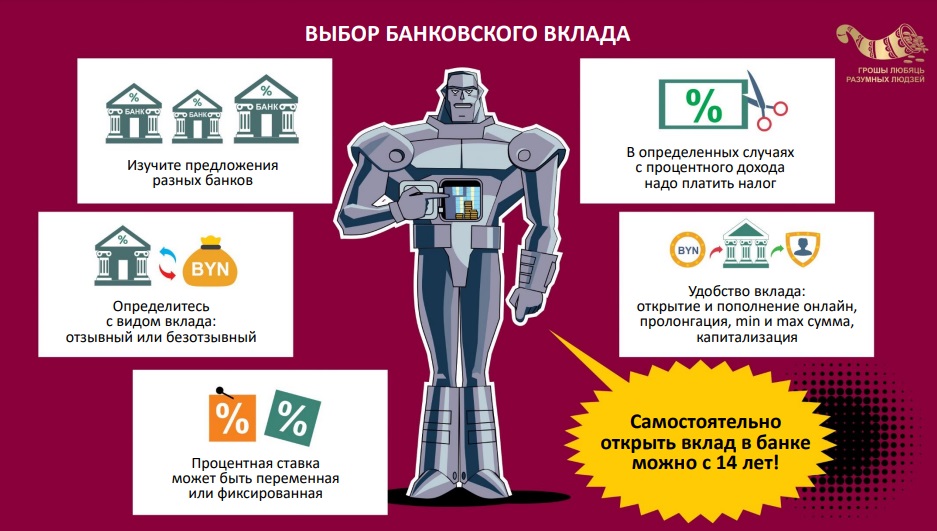

Слайд 8. Сберегаем с помощью банковского вклада

Ну вот вы воспользовались уроками Мастера Сбермена и накопили какую-то сумму. Вот только сбережения в виде наличных денег дома – так себе вариант. Дело в том, что любые деньги со временем обесцениваются из-за инфляции – снижается их покупательная способность.

Как поступает обычно Мастер Сбермен: вот он достает из кармана на липучке кристалл, прикладывает его к кнопке жилета, и часть его денег моментально перемещается на вклад (депозит) в банк. Причем на самых выгодных условиях.

В ваших руках кристалл не сработает, поэтому Мастер Сбермен готов рассказать, на что обратить внимание, чтобы выбрать банковский вклад.

Выбирая вид вклада, внимательно изучите предложения разных банков.

Вклады могут быть отзывными (досрочный отзыв вклада предусмотрен, конкретные сроки и условия возврата вклада должны быть прописаны в договоре между банком и вкладчиком) и безотзывными (досрочный возврат вклада по инициативе вкладчика не предусматривается, возможен только с согласия банка). По безотзывным доходность выше, чем по отзывным.

Обратите внимание на то, является процентная ставка по вкладу фиксированной или же переменной.

В определенных случаях с процентного дохода по вкладу надо платить налоги. Если разместить вклад в белорусских рублях на срок более 1 года, а вклад в иностранной валюте на срок более 2 лет, то подоходным налогом сумма процентов не облагается.

Удобство вклада: будет ли к счету выпущена банковская платежная карточка, можно ли открыть вклад онлайн и пользоваться интернет-банкингом, какова минимальная и максимальная сумма вклада, возможно ли пополнение счета, пролонгация. Есть ли капитализация процентов, при капитализации проценты присоединяются к основной сумме вклада.

Практические занятия по теме депозитов Мастер Сбермен проводит начиная с 9 класса, поскольку в нашей стране самостоятельно открыть вклад можно с 14 лет.

Государство гарантирует полную сохранность и 100% возврат денежных средств вкладчикам, которые разместили свои деньги в виде вкладов (депозитов) в банках Республики Беларусь.

Слайд 9. Копим с помощью финансовых инструментов

В карманах костюма Мастера Сбермена еще много волшебных кристаллов и каких-то загадочных приспособлений для инвестирования средств. Помимо банковского вклада они помогают инвестировать в ценные бумаги (акции, облигации), драгоценные металлы, воспользоваться доверительным банковским управлением, инвестировать в недвижимость.

Чтобы понять, как каждый из этих волшебных инструментов работает, нужно изучить достаточно много информации. «Хорошо же Мастеру Сбермену: приложил волшебный кристалл к кнопке – и деньги моментально телепортировались в самые надежные и выгодные инвестиции», – можете подумать вы и будете неправы. Мастер Сбермен может вам рассказать, как после использования какого-то криптокристалла сначала получил такой доход, что тот с трудом помещался в хранилище жилета, а потом вдруг деньги телепортировались непонятно куда.

Чему готов научить вас Мастер Сбермен в вопросах инвестирования?

Инвестиции – это денежные средства, ценные бумаги, иное имущество, вкладываемые в объекты предпринимательской деятельности или иные проекты для получения прибыли. Инвестор – владелец этих активов и получатель прибыли от них. К примеру, инвестицией не будет считаться покупка квартиры для собственного проживания, так как такая покупка не имеет цели получения прибыли, а направлена на личное использование. А вот покупка акции, облигации, драгоценных металлов или камней – это, несомненно, инвестиции.

Акция – это долевая ценная бумага. Приобретая акцию вы становитесь совладельцем бизнеса и получаете сразу несколько прав (право на получение части прибыли компании в виде дивидендов, право на получени части имущества в случае ликвидации компании).

Облигация – это долговая ценная бумага, которая дает держателю право в установленный срок получить от эмитента облигации ее номинальную стоимость, а также в некоторых случаях дополнительный процентный доход. То есть, по сути, вы даете свои деньги в долг на развитие какого-либо бизнеса.

Инвестировать можно также в драгоценные металлы и драгоценные камни. Например, золото – самый надежный способ сберечь деньги, так как полностью обесцениться золото не может – это физический слиток очень ценного металла. Однако гарантированный доход в этом случае отсутствует, так как цена на золото может как расти, так и падать.

Доверительное банковское управление – это вид инвестирования, при котором клиент передает деньги доверительному управляющему, а тот в интересах клиента инвестирует их в те или иные инструменты. В Беларуси такие услуги могут оказывать только банки, поэтому и называется «доверительное банковское управление».

Слайд 10. СУПЕРГЕРОЙ № 3. МИССИС ПОЛЕЗНЫЙ КРЕДИТ

А вот и еще один преподаватель нашей школы супергероев – Миссис Полезный кредит. Она профи не только в финансах, но и в психологии. И может помочь человеку определить, надо ли ему брать кредит, под какой процент и на какой срок. Только посмотрев на человека, она может сказать, нужен ли человеку кредит, который он хочет оформить, поможет ли кредит в реализации целей или ляжет на плечи тяжким долговым бременем. У самой же Миссис Полезный кредит за плечами изящные крылышки, по школе она легко парит и ни разу в жизни не оказывалась в долговой кабале, хоть кредитами пользуется регулярно (даже крылышки были куплены когда-то в кредит).

Миссис Полезный кредит умеет рассчитывать свои финансовые возможности прежде, чем брать кредит. Эти навыки в совокупности с рассудительностью и стали ее суперспособностью. Хотя школьные сплетники утверждают, что весь секрет в волшебных крылышках, которые всегда на плечах, и ей просто некуда взвалить кредитную кабалу.

В любом случае, с кредитами Миссис Полезный кредит обращается виртуозно и готова на своих семинарах научить вас правильно пользоваться кредитом.

Слайд 11. Прежде чем взять деньги в долг

У Миссис Полезный кредит на плечах крылышки, а у вас – нет. Поэтому, беря кредит, подумайте о том, хватит ли вашего дохода на ежемесячные платежи, и не надейтесь на авось.

Однако даже если вы ответственно подходите к семейному или личному бюджету, предугадать все при получении кредита невозможно. В жизни всякое бывает – потеря работы, появление нового члена семьи и другие обстоятельства, которые требуют дополнительных незапланированных расходов.

Вот правила, которые помогут вам снизить риск попадания в кредитную ловушку:

– ни в коем случае нельзя брать кредит спонтанно, на эмоциях или по чьему-то уговору (сговору). Прежде чем брать кредит, подумайте, действительно ли он вам нужен. Может, проще немного подождать и накопить нужную сумму?

– долгосрочные кредитные решения должны приниматься на рациональном, а не эмоциональном уровне. Вы должны руководствоваться принципом «могу – не могу», а не «хочу – не хочу». Если не уверены в своих возможностях в будущем, от кредита лучше воздержаться;

– постарайтесь учесть все возможные риски. Подумайте, как будете рассчитываться с банком, если ваш доход снизится, вы заболеете или у вас появятся какие-то важные расходы;

– посчитайте, во сколько в итоге вам обойдется купленная вещь. Возможно, оценив полную стоимость с учетом выплат по кредиту, вы решите отложить покупку и накопить на нее самотоятельно;

– не берите кредит в первом попавшемся банке: ознакомьтесь с условиями кредита и сравните их с условиями в других банках, и выберите для себя наиболее выгодные условия;

– прочитайте весь текст кредитного договора, сколько бы времени это ни заняло. Уточните все непонятные места. При выборе кредита обратите внимание на процентную ставку по кредиту, размер ежемесячного платежа по кредиту, а также на дополнительные условия кредитования.

Помните, подписав кредитный договор, человек соглашается со всеми его условиями и принимает на себя обязательства.

Слайд 12. Когда нельзя брать в долг

Миссис Полезный кредит по вечерам летает по городу и срывает со столбов, подъездов и остановок нашего города объявления с предложениями дать денег в долг без справок и поручителей или выдать «срочный кредит до зарплаты». Таких объявлений стало меньше как благодаря труду Миссис Полезный кредит, так и потому, что Национальный банк урегулировал сферу микрофинансирования и теперь деятельность по предоставлению подобных займов является нелегальной.

Но многие такие объявления «переехали» в интернет и присутствуют там до сих пор, несмотря на противозаконность. Займы от нелегальных кредиторов отличаются очень высокими процентными ставками. В несколько десятков раз выше, чем в банке. Если же вы не сможете вовремя вернуть долг, нелегальный кредитор в ход пустит запугивания и угрозы, психологическое давление, звонки вашим родственникам, друзьям и коллегам. Вы можете не только не получить, но и потерять деньги. Под видом кредитора может скрываться мошенник, который потребует с вас предоплату, например, за оформление документов либо проверку кредитной истории. После того как он получит деньги – просто исчезнет из поля зрения. Также вы рискуете сохранностью ваших личных данных. При заключении договора кредитор в любом случае потребует ваши паспортные данные, вероятно, и другую информацию, например реквизиты карточки для перевода денежных средств. Нельзя допускать, чтобы подобные сведения попали в руки мошенников. Договор, который вы заключаете с нелегальной организацией, может содержать в себе любые условия, вплоть до самых абсурдных.

Также Миссис Полезный кредит рекомендует воздержаться от оформления кредита в следующих случаях.

Как мы уже говорили, не стоит брать деньги в долг для покупки товаров или услуг, в которых нет острой необходимости. Например, если вы подумываете взять кредит на айфон последней модели или дизайнерскую сумку, то лучше отказаться от этой затеи. Другое дело, если вам необходим новый ноутбук для работы или учебы – гаджет будет приносить вам деньги в будущем, что в конечном итоге поможет покрыть расходы на его приобретение.

Кроме того, стоит отказаться от идеи кредитования, если получить деньги вас просит другой человек, которому отказали в банке.

Также нельзя брать в долг ради инвестиций, даже если вам кажется, что доход, полученный за счет инвестиций, сможет с лихвой покрыть проценты по заемным средствам. Ведь инвестиции – это дело рискованное. Вы можете не получить запланированную доходность и денег не будет. А платить по кредиту все равно нужно.

Не стоит брать на себя такие обязательства, если у вас нет стабильных источников дохода либо если предполагаемый платеж будет занимать слишком значительную часть вашего ежемесячного бюджета.

Слайд 13. Что делать, если стало нечем платить кредит?

Подписав кредитный договор, Миссис Полезный кредит регулярно и в срок вносит все платежи. У нее все просчитано наперед, и просрочек не бывает.

Однако мы не супергерои и, даже если мы взвешенно подошли к оформлению кредита, в нашей жизни могут возникнуть различные обстоятельства, которые помешают нам вовремя исполнять свои обязательства. Мы не можем заглянуть в будущее и заранее предвидеть болезнь, потерю работы, снижение доходов и другие трудности.

Что же делать, если платить по кредиту нечем? Миссис Полезный кредит знает, что можно застраховать риск невозврата кредита, и тогда ваши обязательства будут погашены страховой компанией.

А что делать, если кредит платить нечем и страховки нет? Если вы взяли кредит на телевизор или компьютер, сумма кредита не так велика. Другое дело, если вы в кредит приобрели, например, автомобиль, квартиру или дачу… В любом случае не стоит паниковать! Надо действовать.

В первую очередь следует письменно проинформировать банк, что вы не можете осуществлять платежи по кредиту с указанием причин, и предоставить копии документов, подтверждающих ваши сложные жизненные обстоятельства. Такие действия будут расцениваться сотрудниками банка как проявление вашей добросовестности, подтверждением того, что вы не являетесь «злостным неплательщиком» или мошенником.

Ваша задача – провести переговоры с банком и просить о возможной реструктуризации кредита, заключении дополнительного соглашения к кредитному договору, которое бы предусматривало предоставление банком отсрочки по погашению кредита, увеличение срока кредита, снижение процентной ставки, т. е. совместно с банком искать взаимоприемлемый выход из сложившейся ситуации, чтобы снизить кредитную нагрузку, пока ситуация не нормализуется. Банк, скорее всего, пойдет вам навстречу, если раньше вы добросовестно платили по кредиту, а причина ухудшения финансового состояния уважительная.

К тому же, если вы следуете советам Мистера Сбермена, то у вас есть сбережения, которые позволят вам не только пережить тяжелый период, но и без задержек исполнять взятые на себя ранее обязательства по кредиту. Если сбережений нет, нужно искать источники дохода для погашения кредита.

Слайд 14. СУПЕРГЕРОЙ № 4. КАПИТАН ОТВЕТСТВЕННОСТЬ

Капитан Ответственность – завуч школы финансовых супергероев. Он должен контролировать и учеников, и учителей. Он лучше всех знает, что наша жизнь – это результат нашего выбора. Что у нас есть сегодня –

это следствие наших решений, принятых вчера, а сегодняшние решения создают нашу завтрашнюю жизнь. Решения Капитана Ответственность всегда осознанны и обдуманны, особенно, если они касаются финансов. Поэтому при выборе финансовой услуги он оценивает стабильность организации, с которой собирается иметь дело, сравнивает предложения различных финансовых учреждений, изучает условия нескольких аналогичных финансовых инструментов, выбирает наиболее оптимальный для себя вариант. В конце концов он внимательно читает договор до его подписания. Он также может предсказать последствия финансовых решений своих сотрудников и учеников. В этом его суперсила!

Капитан Отвественность может показаться занудным, поскольку он постоянно твердит: «Учитесь нести ответственность за свои финансовые решения! Учитесь правильно выбирать финансовые услуги! Управляйте своими финансовыми рисками! Наша жизнь – это результат нашего выбора!».

Слайд 15. Как рационально принимать финансовые решения

Капитан Ответственность сходу может сравнить несколько предложений финансовых услуг и выбрать наиболее приемлемое для себя и для других. У большинства из нас такой суперспобности нет, поэтому чтобы выбрать финансовую услугу, нам требуется время для сравнения и анализа.

При покупке товаров мы, как правило, знаем, где лучше ассортимент, какие акции и скидки действуют в том или ином магазине. А вот выбор финансовых услуг для многих все еще в диковинку, ведь новые продукты выбирать и оформлять приходится далеко не так часто, как сыр или стиральный порошок.

Капитан Ответственность знает, что при выборе финансовой услуги действуют примерно те же правила, что и при покупке иных услуг и товаров. Действовать нужно так.

Сравните условия в разных финансовых учреждениях.

На первом этапе можно воспользоваться сайтами-агрегаторами в интернете. Напишите в поисковике запрос с названием услуги, которая вам нужна (например, «депозиты в банках Беларуси»), и среди результатов поиска наверняка найдется агрегатор, где наглядно будут представлены предложения разных банков. С помощью таких агрегаторов легко и быстро можно сравнить ставки по кредитам и вкладам, условия по расчетно-кассовому обслуживанию, курсы обмена валют, комиссии за переводы и прочее. Выберите 5 – 10 продуктов, которые показались вам наиболее подходящими с точки зрения «цена – качество».

Подробно изучите организацию.

Убедитесь в «благонадежности» финансового учреждения – поставщика услуги. Это означает, что финансовое учреждение должно быть включено в реестр Национального банка (если это микрофинансовая или лизинговая организация) и иметь специальное разрешение (лицензию) на осуществление банковских операций (если это банк).

Внимательно читайте договор до его подписания.

В финансовой сфере все операции производятся на основе письменных соглашений (договоров). Поэтому очень важно приучить себя внимательно читать текст договора до его подписания. Если какие-либо условия вам непонятны – просите разъяснения, уточняйте интересующие вас вопросы. Если не получили необходимого разъяснения, лучше отложить принятие решения о получении этой финансовой услуги в этом конкретном учреждении.

Не стесняйтесь расспрашивать про подводные камни.

Не стесняйтесь расспрашивать про подводные камни. Не стоит стесняться задавать банку или финансовой организации «неудобные» вопросы. Сколько составит плата по кредиту? Что будет, если вам потребуется раньше времени забрать безотзывный депозит? Как действовать, если денежный перевод не дойдет вовремя? Покроет ли страховка хроническое заболевание?

Используйте только надежные источники информации.

Не спешите принимать решения о выборе той или иной финансовой услуги, продукта или организации по советам знакомых. Изучите сайты поставщиков услуг. Читайте специализированную литературу. В качестве первоисточника для получения финансовой информации используйте сайт Национального банка Республики Беларусь и Единый интернет-портал финансовой грамотности.

Теперь, когда вы хорошо обдумали, какая именно услуга вам нужна, изучили условия в разных организациях, выбрали самые выгодные предложения и изучили опыт других клиентов, можно смело делать окончательный выбор и идти в финансовую организацию.

Слайд 16. Как управлять финансовыми рисками

Следует помнить, что любые инвестиции – это риск. Этот риск возникает, как только вы выпускаете деньги из рук. Наука о том, как защититься от рисков, – называется управлением рисками, или риск-менеджментом. Суперспособность Капитана Отвественность незаменима при управлении рисками. И здесь он обычно дает вам два простых совета.

Вкладывайте деньги только в те финансовые инструменты, механизм работы которых вам понятен. Постарайтесь получить как можно больше информации о том финансовом инструменте, в который вы собираетесь вложить свои деньги. Определите механизмы, как тот или иной финансовый инструмент работает, за счет чего он приносит доход. Выясните стимулы, которыми руководствуется финансовый посредник. Все это поможет вам уберечь ваш капитал от заведомо невыгодных вложений и потерь.

Риск и доходность взаимосвязаны между собой и пропорциональны. Риск и доходность взаимосвязаны между собой и прямо пропорциональны. Чем больше прибыль, тем больше риск, и наоборот – если риск большой, доходность тоже должна быть большая. Соотношение риска и доходности должно быть оптимальным, и целью любого инвестора должно быть увеличение доходности при уменьшении риска.

«Не кладите все яйца в одну корзину» – эта народная пословица как нельзя лучше описывает принцип диверсификации вложений. Диверсификация – это распределение инвестируемых средств между несколькими не связанными друг с другом инвестиционными инструментами с целью снижения рисков. Также для снижения инвестиционного риска целесообразно распределить инвестиции во времени.

Помните: если вам обещают высокую доходность с низким (или нулевым) риском, то стоит насторожиться: скорее всего, это мошенничество.

Слайд 17. СУПЕРГЕРОЙ № 5. АГЕНТ АНТИЗЛОДЕЙ

С Агентом Антизлодеем вы встретитесь сразу у входа в школу. Агент совсем не супергерой, он обычный человек, добрый и учтивый. В школе супергероев он работает охранником и раз в неделю проводит уроки безопасного финансового поведения. Он знает, что мошенники часто спекулируют на чувствах людей, обещают золотые горы, маскируются под сотрудников банков. Он никогда не расстается со своим псом Протектором, который может определить на нюх мошенников и злоумышленников. Благодаря такой суперсиле пса Агент Антизлодей помогает себе и другим людям не попасться на уловки мошенников, а в школе финансовых супергероев все финансовые операции надежны и безопасны.

Он готов поделиться с вами знаниями о том, какие самые распространенные схемы мошенничества и как обезопасить себя, если рядом с вами нет пса Протектора.

Слайд 18. Вишинг

Злоумышленники часто звонят по телефону и в мессенджерах с поддельных аккаунтов различных банков и представляются их сотрудниками. При этом в качестве фотографии такого аккаунта используют логотип банка, а название аккаунта идентично названию банка. Злоумышленники под разными предлогами пытаются узнать у пользователей данные их банковских платежных карточек.

Мошенники могут рассказывать различные «легенды»: сообщение о якобы оформленном кредите, отмена «ошибочно» выполненного перевода на карточку жертвы, возможность устранить проблему с неожиданно списанными деньгами, история о преступниках, которые пытаются незаконно использовать карточку, угроза «блокировки» карточки и др. И, конечно же, по их словам, избежать всех этих неприятностей можно только сообщив «сотруднику банка» ваши персональные данные – реквизиты платежных карт, коды авторизации, пароли. Также мошенники могут позвонить от имени службы безопасности банка и сообщить, что проводят расследование хищения денег клиента работником самого банка. При этом попросят не перезванивать в банк, поскольку звонок может помешать расследованию, и даже могут предупредить об «уголовной ответственности» за препятствование расследованию. Для убедительности мошенники будут ссылаться на произвольный номер статьи Уголовного кодекса.

Далее звонок переключается на псевдосотрудника правоохранительных структур (милиции, прокуратуры и др.), который продолжит вводить вас в заблуждение. Мошенники также могут предложить установить специальное приложение, которое на самом деле служит для удаленного управления устройством и позволяет получить доступ к счету клиента для несанкционированного перевода денежных средств.

Как обезопасить себя:

- Не паникуйте, если вам сообщают о блокировке счета или каких-нибудь неприятностях.

- Нельзя никому сообщать информацию о своей банковской платежной карточке, пароли и коды доступа, паспортные данные.

- Уточните ФИО и должность звонящего и скажите, что перезвоните ему сами.

- Положите трубку и наберите официальный номер банка сами. Не делайте обратный звонок на номер, который высветился на телефоне. Наберите номер кол-центра банка вручную. Телефон банка можно найти на обратной стороне банковской платежной карточки или на официальном сайте банка.

Слайд 19. Фишинг – подозрительная ссылка

Злоумышленники могут создать поддельный сайт, очень похожий внешне на официальный сайт банка, магазина или какой-либо другой организации, а его веб-адрес будет отличаться всего одним или несколькими символами.

Мошенники надеются, что человек, ничего не подозревая, введет свои данные на таком сайте, а они получат их. Недаром «фишинг» в переводе с английского значит «рыбалка». Так рыбаки-мошенники ловят на свою удочку невнимательных и доверчивых пользователей.

Человек может изначально попасть на фишинговый сайт, являющийся копией оригинала. Но может быть и так, что преступник встраивает ссылку на свою страницу в подлинный сайт, и, кликая мышью на какой-то раздел (чаще всего платежный), человек оказывается на имитаторе этой страницы. При этом все остальные ссылки – настоящие. В обоих случаях пользователь оставляет на сайте свои данные, и они становятся доступны мошенникам. Для того чтобы заманить на поддельный сайт, мошенники используют социальные сети, смс или электронную почту. Иногда фишинговые сайты оказываются в первых строках поисковой выдачи в интернете. Мошенники применяют инструменты веб-маркетинга, чтобы продвигать свои фишинговые сайты. Зная, как определить мошеннический сайт, вы сможете без опаски совершать денежные переводы и платежи в интернете.

Как обезопасить себя:

- Вы можете узнать, является ли сайт фишинговым, проверив домен в адресной строке и сравнив его с изначальным адресом домена.

- Проверьте, имеет ли сайт безопасное соединение. Адрес сайта, через который вы хотите провести оплату, должен начинаться с «https://» и иметь пиктограмму в виде закрытого замка зеленого цвета. Этот замочек означает, что информация, которую вы вводите, передается через безопасный канал связи или через защищенное соединение. Не делай покупок в интернет-магазинах, которые не имеют этого замочка рядом с веб-адресом.

- Посмотрите, нет ли на сайте грамматических или орфографических ошибок. Насторожить должны неправильное название организации, опечатки и ошибки, «поехавшая» верстка и др.

- В любом случае надо быть очень осторожным, если запрашивается ваша личная информация, даже если вам приходят сообщения с адресов, которые могут показаться официальными.

Слайд 20. Мошенники в социальных сетях

В социальных сетях также орудуют мошенники. Нередко они умело маскируются под родственников, друзей. Они взламывают учетную запись пользователя в социальной сети и пишут его знакомым.

Чаще всего преступники просят отправить реквизиты банковской платежной карточки, якобы они хотят переслать вам деньги. Или же под именем вашего друга говорят, что попали в трудную ситуацию и просят перевести им деньги. Арсенал злоумышленников очень широк и предлоги бывают абсолютно разные. К примеру, они могут утверждать, будто их карточка заблокирована, или же давят на жалость: мол, им срочно нужно оплатить операцию. Особенно изощренные могут даже подражать стилю общения человека, от лица которого отправляют сообщения, и еще больше входят в доверие. Если кто-то из друзей попадается на удочку и скидывает мошеннику свои конфиденциальные данные, то вуаля – личные данные и деньги в руках мошенника.

Тот человек, кого взломали, ничего не подозревает о мошенничестве и поймет об этом только тогда, когда не сможет войти в свой аккаунт, ведь пароль уже изменен.

Невнимательность и пренебрежение минимальными мерами финансовой безопасности – основные причины, по которым человек может подвергаться атакам киберпреступников.

Иногда киберпреступники и вовсе не затрагивают в своих сообщениях финансовые вопросы. Взломав страницу в соцсети, злоумышленник может попросить проголосовать за девушку в некоем фотоконкурсе. Перейдя по ссылке в сообщении, пользователь попадает на поддельную (фишинговую) страницу, где необходимо ввести персональные данные.

Как обезопасить себя:

- Если кто-то из друзей в соцсети просит перечислить деньги на карточку или мобильный телефон либо вы замечаете иную подозрительную активность, свяжитесь с человеком альтернативными способами и попросите прояснить ситуацию.

- Также вы можете установить приложение, с помощью которого вход в аккаунт подтверждается приходящим на телефон кодом. Такая двойная защита учетной записи оставляет взломщикам меньше шансов.

- Используйте сложный пароль и не сохраняйте его в браузере.

- Не пользуйтесь для входа в социальные сети чужими устройствами. Но если это все-таки необходимо, то надо проверять не сохранились ли ваши персональные данные на чужом устройстве.

- Пользуйтесь антивирусным программным обеспечением и обновляйте его.

Слайд 21. Мошенничество на торговых интернет-площадках

Агент Антизлодей знает о двух основных схемах обмана на торговых интернет-площадках.

Такой огромный виртуальный рынок, как площадка с объявлениями о продаже и покупке разных вещей и оказании услуг, конечно же, тоже привлекает мошенников. Ведь здесь можно поживиться чужими деньгами.

Самая распространенная мошенническая схема со стороны продавца выглядит так: вы находите привлекательное по цене или другим признакам объявление. Вас просят отправить аванс или предоплату до того как вы встретитесь с продавцом, чтобы подтвердить свои намерения или «отложить» востребованный товар. Для получения предоплаты продавец предлагает перевод на карточку, оплату на счет мобильного телефона или денежный перевод частному лицу. После получения предоплаты мошенник перестанет отвечать на ваши звонки, а доказать факт мошенничества не получится, так как вы добровольно перевели деньги частному лицу.

Но не только продавцы бывают мошенниками. Некоторых покупателей тоже стоит опасаться. Представьте, вы разместили объявление и спустя некоторое время с вами связывается «покупатель», который готов перечислить вам предоплату или полностью оплатить товар, но только переводом на банковскую карточку. Приехать лично он не может, но обещает прислать курьера или своего родственника на следующий день. А деньги готов перечислить прямо сейчас и для этого просит у вас реквизиты карты. Если вы поверили и дали номер своей карты, через некоторое время будет повторный звонок, и «покупатель» попросит продиктовать ему код из смс-сообщения, полученный вами от банка. Если сделать это, ваша карточка будет привязана к чужому виртуальному счету и с нее можно будет снять все доступные деньги.

Как обезопасить себя:

Пусть вас насторожат следующие факты:

Товар продается исключительно по предоплате. Никогда не переводите предоплату, пока не получите товар/услугу: утром деньги – вечером стулья.

Слишком низкая цена. Не кидайтесь на дешевый товар. Вспомните, где бывает бесплатный сыр.

Обманщики соглашаются купить выставленный товар не глядя. У них, как правило, особенные жизненные обстоятельства, они торопятся и не готовы встречаться лично.

Просят личную информацию, данные банковских карточек, коды, которые приходят в смс.

Слайд 22. Спасибо за внимание!

Вот перед вами все учителя нашей школы финансовых супергероев! Какими суперспособностями хотели бы овладеть вы? Или, возможно, вы сами сможете научить наших преподавателей каким-то финансовым премудростям?